Что вы делаете, когда рынок падает, но вам нужно выиграть выборы?

(Любые мнения, выраженные здесь, являются личными взглядами автора и не должны служить основой для принятия инвестиционных решений или быть истолкованы как рекомендация по участию в инвестиционных сделках.)

Это простой ответ, если вы политик. Ваша цель номер один - добиться переизбрания. Следовательно, вы печатаете деньги и манипулируете ценами, повышая их.

Представьте, что вы Камала Харрис, кандидат от Демократической партии на пост президента США, столкнувшаяся лицом к лицу с грозным Оранжевым человеком. Вам нужно, чтобы все шло правильно, потому что со времени последних выборов под вашим руководством в качестве вице-президента многое пошло не так. Последнее, что вам нужно в день выборов, - это бушующий мировой финансовый кризис.

Харрис - проницательный политик. И учитывая, что она марионетка Обамы, я могу поспорить, что он ей на ухо предупреждает, как было бы плохо, если бы глобальный финансовый кризис 2008 года (GF) обрушился на ее порог за несколько месяцев до выборов. Президент США Джо Байден находится на огороде, поэтому предполагается, что Харрис руководит шоу.

Джордж У. Буш собирался завершить свой второй президентский срок, когда Lehman Brothers обанкротился в сентябре 2008 года, что положило начало GFC для realz. Учитывая, что он был президентом-республиканцем, можно утверждать, что часть привлекательности Обамы как демократа заключалась в том, что он был членом другой партии и, следовательно, не нес ответственности за экономический спад. Обама одержал победу на президентских выборах 2008 года.

Давайте вернемся к дилемме Харриса о том, что делать в связи с надвигающимся глобальным финансовым кризисом, вызванным сворачиванием гигантской керри-торговли иенами Japan Inc. Она могла бы позволить фишкам падать, как они могут, позволить свободному рынку разрушить бизнес с чрезмерным заемным капиталом и позволить богатым владельцам финансовых активов бэби-бумеров испытать настоящую боль. Или она могла бы поручить министру финансов США Бад Герл Йеллен исправить ситуацию печатными деньгами.

Как и любой политик, независимо от партийной принадлежности или экономических убеждений, Харрис проинструктирует Йеллен использовать доступные ей монетарные инструменты для предотвращения финансового кризиса. Конечно, это означает, что денежный принтер каким-то образом, в какой-то форме выйдет из строя. Харрис не захочет, чтобы Йеллен ждала – она захочет, чтобы Йеллен действовала решительно и немедленно. Следовательно, если вы разделяете мое мнение о том, что раскрутка керри-трейдинга иены может обрушить всю мировую финансовую систему, вы также должны верить, что Йеллен начнет действовать не позднее открытия азиатских торгов в следующий понедельник, 12 августа.

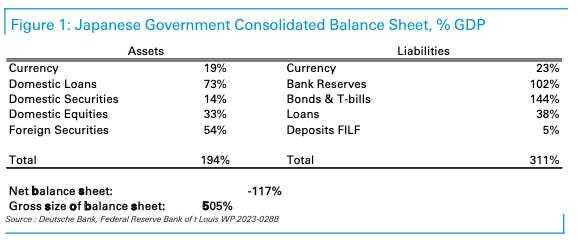

Чтобы донести до вас масштаб потенциальных последствий сделки Carry trade в Японии, я ознакомлюсь с отличным исследованием Deutsche Bank от ноября 2023 года. Затем я расскажу, как бы я организовал финансовую помощь, если бы по какой-то дьявольской воле меня назначили главой Казначейства США.

(Любые мнения, выраженные здесь, являются личными взглядами автора и не должны служить основой для принятия инвестиционных решений или быть истолкованы как рекомендация по участию в инвестиционных сделках.)

Это простой ответ, если вы политик. Ваша цель номер один - добиться переизбрания. Следовательно, вы печатаете деньги и манипулируете ценами, повышая их.

Представьте, что вы Камала Харрис, кандидат от Демократической партии на пост президента США, столкнувшаяся лицом к лицу с грозным Оранжевым человеком. Вам нужно, чтобы все шло правильно, потому что со времени последних выборов под вашим руководством в качестве вице-президента многое пошло не так. Последнее, что вам нужно в день выборов, - это бушующий мировой финансовый кризис.

Харрис - проницательный политик. И учитывая, что она марионетка Обамы, я могу поспорить, что он ей на ухо предупреждает, как было бы плохо, если бы глобальный финансовый кризис 2008 года (GF) обрушился на ее порог за несколько месяцев до выборов. Президент США Джо Байден находится на огороде, поэтому предполагается, что Харрис руководит шоу.

Джордж У. Буш собирался завершить свой второй президентский срок, когда Lehman Brothers обанкротился в сентябре 2008 года, что положило начало GFC для realz. Учитывая, что он был президентом-республиканцем, можно утверждать, что часть привлекательности Обамы как демократа заключалась в том, что он был членом другой партии и, следовательно, не нес ответственности за экономический спад. Обама одержал победу на президентских выборах 2008 года.

Давайте вернемся к дилемме Харриса о том, что делать в связи с надвигающимся глобальным финансовым кризисом, вызванным сворачиванием гигантской керри-торговли иенами Japan Inc. Она могла бы позволить фишкам падать, как они могут, позволить свободному рынку разрушить бизнес с чрезмерным заемным капиталом и позволить богатым владельцам финансовых активов бэби-бумеров испытать настоящую боль. Или она могла бы поручить министру финансов США Бад Герл Йеллен исправить ситуацию печатными деньгами.

Как и любой политик, независимо от партийной принадлежности или экономических убеждений, Харрис проинструктирует Йеллен использовать доступные ей монетарные инструменты для предотвращения финансового кризиса. Конечно, это означает, что денежный принтер каким-то образом, в какой-то форме выйдет из строя. Харрис не захочет, чтобы Йеллен ждала – она захочет, чтобы Йеллен действовала решительно и немедленно. Следовательно, если вы разделяете мое мнение о том, что раскрутка керри-трейдинга иены может обрушить всю мировую финансовую систему, вы также должны верить, что Йеллен начнет действовать не позднее открытия азиатских торгов в следующий понедельник, 12 августа.

Чтобы донести до вас масштаб потенциальных последствий сделки Carry trade в Японии, я ознакомлюсь с отличным исследованием Deutsche Bank от ноября 2023 года. Затем я расскажу, как бы я организовал финансовую помощь, если бы по какой-то дьявольской воле меня назначили главой Казначейства США.

Что такое кэрри-трейд?

Кэрри-трейд - это когда вы занимаете валюту с низкой процентной ставкой и покупаете финансовые активы в другой валюте, которые приносят большую доходность или имеют более высокие шансы на повышение курса. Когда приходит время возвращать кредит, деньги теряются, если взятая в долг валюта дорожает по отношению к валюте приобретенных вами активов. Если взятая в долг валюта обесценивается, деньги делаются. Некоторые инвесторы хеджируют валютный риск; некоторые нет. В этом случае, поскольку Банк Японии может печатать бесконечное количество иен, Japan Inc. нет необходимости хеджировать свои заемные иены.

Japan Inc. относится к Банку Японии, корпорациям, домашним хозяйствам, пенсионным фондам и страховым компаниям. Некоторые организации являются государственными, некоторые - частными, но все они действуют сообща, чтобы улучшить Японию, или, по крайней мере, намереваются это сделать.

13 ноября 2023 года Deutsche Bank написал отличный отчет под названием “Крупнейшая в мире кэрри-трейд”. Автор задал риторический вопрос: “Почему курс иены carry trade не взлетел вверх и не обрушил японскую экономику вместе с ней?” Ситуация сегодня совершенно иная, чем в конце прошлого года.

Суть в том, что Япония погрязла в долгах. Братан из хедж-фонда за братом из хедж-фонда ставили на то, что крах неизбежен. Но те, кто ставил против Японии, всегда проигрывали. Это не зря называется сделкой “Создатель вдов”. Так много макроинвесторов настроены слишком негативно в отношении Японии из-за их неспособности понять консолидированные государственные и частные балансы Японии. Западному инвестору, который верит в права личности, легко совершить ментальную ошибку. Но в Японии безраздельно правит коллектив. Следовательно, определенные субъекты, которые на Западе считались бы частными лицами, являются всего лишь альтернативными ветвями власти.

Кэрри-трейд - это когда вы занимаете валюту с низкой процентной ставкой и покупаете финансовые активы в другой валюте, которые приносят большую доходность или имеют более высокие шансы на повышение курса. Когда приходит время возвращать кредит, деньги теряются, если взятая в долг валюта дорожает по отношению к валюте приобретенных вами активов. Если взятая в долг валюта обесценивается, деньги делаются. Некоторые инвесторы хеджируют валютный риск; некоторые нет. В этом случае, поскольку Банк Японии может печатать бесконечное количество иен, Japan Inc. нет необходимости хеджировать свои заемные иены.

Japan Inc. относится к Банку Японии, корпорациям, домашним хозяйствам, пенсионным фондам и страховым компаниям. Некоторые организации являются государственными, некоторые - частными, но все они действуют сообща, чтобы улучшить Японию, или, по крайней мере, намереваются это сделать.

13 ноября 2023 года Deutsche Bank написал отличный отчет под названием “Крупнейшая в мире кэрри-трейд”. Автор задал риторический вопрос: “Почему курс иены carry trade не взлетел вверх и не обрушил японскую экономику вместе с ней?” Ситуация сегодня совершенно иная, чем в конце прошлого года.

Суть в том, что Япония погрязла в долгах. Братан из хедж-фонда за братом из хедж-фонда ставили на то, что крах неизбежен. Но те, кто ставил против Японии, всегда проигрывали. Это не зря называется сделкой “Создатель вдов”. Так много макроинвесторов настроены слишком негативно в отношении Японии из-за их неспособности понять консолидированные государственные и частные балансы Японии. Западному инвестору, который верит в права личности, легко совершить ментальную ошибку. Но в Японии безраздельно правит коллектив. Следовательно, определенные субъекты, которые на Западе считались бы частными лицами, являются всего лишь альтернативными ветвями власти.

Разберемся с ответственностью

Ответственность за финансирование кэрри-трейда

Кэрри-трейд финансируется за счет заимствования иен, что сопровождается процентными расходами. Основные позиции, которые влияют на кэрри-трейд, это банковские резервы и облигации и государственные казначейские обязательства (ГКО).

Банковские резервы

Банковские резервы - это средства, которые банки хранят в Банке Японии. Эта сумма значительна, потому что Банк Японии создает банковские резервы, когда занимается покупкой облигаций. Помните, Банку Японии принадлежит почти половина рынка японских государственных облигаций (JGB). Следовательно, объем банковских резервов огромен и составляет 102% ВВП. Стоимость этих резервов составляет 0,25%, которые Банк Японии выплачивает банкам. Для сравнения, Федеральная резервная система США платит 5,4% за избыточные банковские резервы. Стоимость этого финансирования практически равна нулю.

Облигации и ГКО

Облигации и ГКО - это JGB, выпущенные правительством. Из-за манипулирования рынком Банком Японии доходность JGB находится на самом низком уровне. Текущая доходность 10-летних JGB на момент публикации составляет 0,77%. Стоимость такого финансирования невелика.

Активы

Наиболее обширной позицией среди активов являются иностранные ценные бумаги. Это финансовые активы, которыми государственный и частный сектора владеют за рубежом. Одним из крупных частных держателей иностранных активов является Государственный пенсионный инвестиционный фонд (GPIF). С капиталом в 1,14 триллиона долларов это один из крупнейших, если не самый крупный пенсионный фонд в мире. Он владеет иностранными акциями, облигациями и недвижимостью.

Внутренние займы, ценные бумаги и акции

Внутренние займы, ценные бумаги и акции также демонстрируют хорошие результаты, когда Банк Японии фиксирует курс облигаций. Обесценивание иены в результате массового создания обязательств в иенах поднимает внутренний рынок акций и недвижимости.

Заключение

Таким образом, кэрри-трейд в Японии финансируется за счет низкозатратных банковских резервов и государственных облигаций с минимальной доходностью. Активы, как иностранные, так и внутренние, извлекают выгоду из этой стратегии, принося доход и укрепляя экономическую позицию страны на международной арене.

Ответственность за финансирование кэрри-трейда

Кэрри-трейд финансируется за счет заимствования иен, что сопровождается процентными расходами. Основные позиции, которые влияют на кэрри-трейд, это банковские резервы и облигации и государственные казначейские обязательства (ГКО).

Банковские резервы

Банковские резервы - это средства, которые банки хранят в Банке Японии. Эта сумма значительна, потому что Банк Японии создает банковские резервы, когда занимается покупкой облигаций. Помните, Банку Японии принадлежит почти половина рынка японских государственных облигаций (JGB). Следовательно, объем банковских резервов огромен и составляет 102% ВВП. Стоимость этих резервов составляет 0,25%, которые Банк Японии выплачивает банкам. Для сравнения, Федеральная резервная система США платит 5,4% за избыточные банковские резервы. Стоимость этого финансирования практически равна нулю.

Облигации и ГКО

Облигации и ГКО - это JGB, выпущенные правительством. Из-за манипулирования рынком Банком Японии доходность JGB находится на самом низком уровне. Текущая доходность 10-летних JGB на момент публикации составляет 0,77%. Стоимость такого финансирования невелика.

Активы

Наиболее обширной позицией среди активов являются иностранные ценные бумаги. Это финансовые активы, которыми государственный и частный сектора владеют за рубежом. Одним из крупных частных держателей иностранных активов является Государственный пенсионный инвестиционный фонд (GPIF). С капиталом в 1,14 триллиона долларов это один из крупнейших, если не самый крупный пенсионный фонд в мире. Он владеет иностранными акциями, облигациями и недвижимостью.

Внутренние займы, ценные бумаги и акции

Внутренние займы, ценные бумаги и акции также демонстрируют хорошие результаты, когда Банк Японии фиксирует курс облигаций. Обесценивание иены в результате массового создания обязательств в иенах поднимает внутренний рынок акций и недвижимости.

Заключение

Таким образом, кэрри-трейд в Японии финансируется за счет низкозатратных банковских резервов и государственных облигаций с минимальной доходностью. Активы, как иностранные, так и внутренние, извлекают выгоду из этой стратегии, принося доход и укрепляя экономическую позицию страны на международной арене.

В целом, Japan Inc. финансирует себя с помощью финансовых репрессий, введенных Банком Японии, и получает высокую прибыль из-за вызванного этим ослабления иены. Вот почему Банк Японии может продолжать проводить самую мягкую денежно-кредитную политику в мире в условиях растущей глобальной инфляции. Это чертовски безумно выгодно.

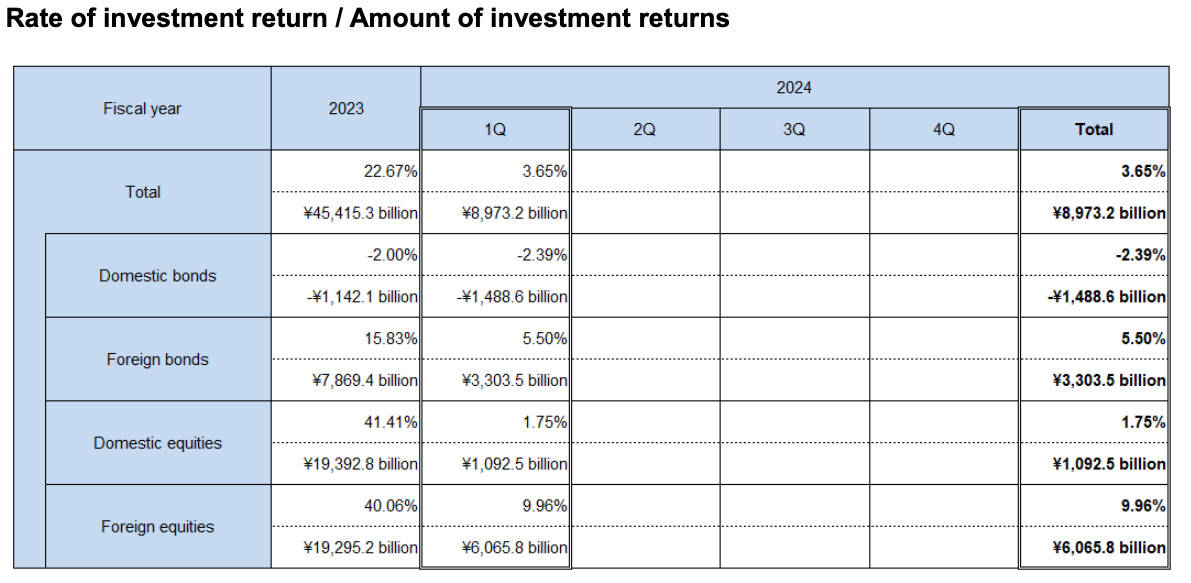

GPIF надирает задницы, и даже больше за последнее десятилетие. Что произошло за предыдущее десятилетие, так это то, что иена значительно обесценилась. По мере обесценивания иены доходность иностранных активов резко возрастает.

GPIF потерял бы деньги в прошлом квартале, если бы не звездная доходность его портфеля иностранных акций и облигаций. Внутренние облигации потеряли деньги из-за выхода Банка Японии из YCC, что привело к росту доходности JGB и падению цен. Однако иена продолжала слабеть, потому что разница в процентных ставках между Банком Японии и ФРС шире, чем глаза Сэма Банкмана-Фрида, когда он замечает таблетку Emsam.

Japan Inc. заключила эту сделку в ОГРОМНОМ размере. ВВП Японии составляет примерно 4 трлн долларов при валовом риске 505%, и они подвергаются риску на сумму 24 трлн долларов. Как говорит Карди Би, “Я хочу, чтобы ты припарковал этот большой грузовик Mack прямо в этом маленьком гараже”. Она определенно читала рэп о японских мужчинах, заправляющих шоу в Стране заходящего солнца.

Эта сделка, очевидно, сработала, но иена стала слишком слабой. Пара доллар / иена на уровне 162 ранее в июле была невыносимой, потому что внутренняя инфляция была и в настоящее время бушует.

Банк Японии не хотел закрывать эту сделку немедленно, вместо этого стремясь выходить медленно, с течением времени ... это то, что они всегда говорят. Уэда-домо занял пост главы Банка Японии в апреле 2023 года после Куроды-домо, главного архитектора этой масштабной торговли. Он ушел, пока условия были хорошими. Уэда-домо был единственным болваном, оставшимся в пуле подходящих кандидатов, который хотел совершить сэппуку, попытавшись раскрутить эту сделку. Рынок знал, что Уэда-домо попытается вывести Банк Японии из этой керри-торговли. Вопрос всегда был о темпах нормализации.

Japan Inc. заключила эту сделку в ОГРОМНОМ размере. ВВП Японии составляет примерно 4 трлн долларов при валовом риске 505%, и они подвергаются риску на сумму 24 трлн долларов. Как говорит Карди Би, “Я хочу, чтобы ты припарковал этот большой грузовик Mack прямо в этом маленьком гараже”. Она определенно читала рэп о японских мужчинах, заправляющих шоу в Стране заходящего солнца.

Эта сделка, очевидно, сработала, но иена стала слишком слабой. Пара доллар / иена на уровне 162 ранее в июле была невыносимой, потому что внутренняя инфляция была и в настоящее время бушует.

Банк Японии не хотел закрывать эту сделку немедленно, вместо этого стремясь выходить медленно, с течением времени ... это то, что они всегда говорят. Уэда-домо занял пост главы Банка Японии в апреле 2023 года после Куроды-домо, главного архитектора этой масштабной торговли. Он ушел, пока условия были хорошими. Уэда-домо был единственным болваном, оставшимся в пуле подходящих кандидатов, который хотел совершить сэппуку, попытавшись раскрутить эту сделку. Рынок знал, что Уэда-домо попытается вывести Банк Японии из этой керри-торговли. Вопрос всегда был о темпах нормализации.

The Unwind: Как выглядит беспорядочный спад?

Ответственность и процентные ставки

Чтобы прекратить кэрри-трейд, Банку Японии необходимо повысить ставки, прекратив покупку JGB и, в конечном счете, продав их обратно на рынок. Без постоянного давления Банка Японии на доходность JGB, доходность будет расти, отражая рыночные требования. Если доходность JGB вырастет до уровня инфляции, которая составляла 2,8% в годовом исчислении в июне, то стоимость обслуживания долга значительно увеличится. Процентные расходы по облигациям и ГКО резко возрастут.

Банк Японии также должен будет повысить процентные ставки по банковским резервам, чтобы предотвратить утечку средств из своей системы. Эти затраты вырастут с почти нулевого уровня до значительных размеров, увеличивая финансовую нагрузку.

Повышение процентных ставок до рыночного уровня потребует от Банка Японии выплаты процентов на миллиарды иен ежегодно для поддержания своей позиции. Без дохода от продажи активов, Банку Японии пришлось бы печатать огромное количество иен для выполнения своих обязательств, что ухудшило бы ситуацию, усиливая инфляцию и ослабляя иену. Следовательно, активы должны быть проданы.

Активы и их продажа

Наиболее сложная задача для Банка Японии - это продажа огромного количества своих ценных бумаг. За последние два десятилетия Банк Японии существенно изменил рынок JGB с помощью различных программ количественного смягчения (QE) и контроля кривой доходности (YCC), что практически уничтожило рынок JGB. Банк Японии должен будет найти способ передать свои обязательства другому члену Japan Inc. и продать JGB по цене, которая не приведет к банкротству Банка Японии.

Японские коммерческие банки, которые стали осторожнее после краха рынка недвижимости и фондового рынка в 1989 году, могут быть вынуждены покупать JGB. Несмотря на то, что банковское кредитование снизилось, банки здоровы и готовы поглотить некоторые из этих обязательств.

Однако для этого банкам нужно будет найти капитал. По мере роста доходности JGB японские компании и банки, владеющие иностранными активами на триллионы долларов, будут продавать их, репатриировать капитал обратно в Японию и инвестировать его в JGB. Это приведет к укреплению иены из-за притока капитала, и доходность JGB не достигнет критических уровней, которые могут поставить под угрозу финансовую стабильность Банка Японии.

Последствия для глобальных рынков

Основной жертвой станет снижение цен на иностранные акции и облигации, которые Japan Inc. будет продавать для репатриации капитала. Учитывая огромный размер этой кэрри-торговли, Japan Inc. является ключевым игроком в установлении цен на акции и облигации по всему миру, особенно в США, которые являются предпочтительным местом для капитала, финансируемого иеной.

По мере ослабления иены все больше инвесторов по всему миру будут склонны занимать иены и покупать акции и облигации США. Однако, когда иена начинает укрепляться, инвесторы по всему миру будут стремиться закрыть свои позиции одновременно, что приведет к массовым продажам и повышенному давлению на рынки.

Пример укрепления иены

Ранее я показывал график, иллюстрирующий падение курса доллар/иена с 90 до 160 за 15 лет. Но что происходит, когда иена укрепляется? Например, за 4 торговых дня курс вырос с 160 до 142. Вот что может произойти:

1. Массовое покрытие позиций: Инвесторы начнут закрывать свои позиции, создавая повышенное давление на продажу активов.

2. Репатриация капитала: Японские компании и банки будут репатриировать капитал, что приведет к дальнейшему укреплению иены.

3. Рост доходности JGB: По мере увеличения продаж иностранных активов и репатриации капитала, доходность JGB будет расти, но не до уровня, который может поставить под угрозу финансовую стабильность.

4. Снижение цен на глобальные активы: Цены на акции и облигации по всему миру будут снижаться, особенно в США, что может вызвать волатильность на глобальных финансовых рынках.

В конечном итоге, для Банка Японии и Japan Inc. крайне важно найти баланс между продажей активов, поддержанием финансовой стабильности и управлением укреплением иены.

Ответственность и процентные ставки

Чтобы прекратить кэрри-трейд, Банку Японии необходимо повысить ставки, прекратив покупку JGB и, в конечном счете, продав их обратно на рынок. Без постоянного давления Банка Японии на доходность JGB, доходность будет расти, отражая рыночные требования. Если доходность JGB вырастет до уровня инфляции, которая составляла 2,8% в годовом исчислении в июне, то стоимость обслуживания долга значительно увеличится. Процентные расходы по облигациям и ГКО резко возрастут.

Банк Японии также должен будет повысить процентные ставки по банковским резервам, чтобы предотвратить утечку средств из своей системы. Эти затраты вырастут с почти нулевого уровня до значительных размеров, увеличивая финансовую нагрузку.

Повышение процентных ставок до рыночного уровня потребует от Банка Японии выплаты процентов на миллиарды иен ежегодно для поддержания своей позиции. Без дохода от продажи активов, Банку Японии пришлось бы печатать огромное количество иен для выполнения своих обязательств, что ухудшило бы ситуацию, усиливая инфляцию и ослабляя иену. Следовательно, активы должны быть проданы.

Активы и их продажа

Наиболее сложная задача для Банка Японии - это продажа огромного количества своих ценных бумаг. За последние два десятилетия Банк Японии существенно изменил рынок JGB с помощью различных программ количественного смягчения (QE) и контроля кривой доходности (YCC), что практически уничтожило рынок JGB. Банк Японии должен будет найти способ передать свои обязательства другому члену Japan Inc. и продать JGB по цене, которая не приведет к банкротству Банка Японии.

Японские коммерческие банки, которые стали осторожнее после краха рынка недвижимости и фондового рынка в 1989 году, могут быть вынуждены покупать JGB. Несмотря на то, что банковское кредитование снизилось, банки здоровы и готовы поглотить некоторые из этих обязательств.

Однако для этого банкам нужно будет найти капитал. По мере роста доходности JGB японские компании и банки, владеющие иностранными активами на триллионы долларов, будут продавать их, репатриировать капитал обратно в Японию и инвестировать его в JGB. Это приведет к укреплению иены из-за притока капитала, и доходность JGB не достигнет критических уровней, которые могут поставить под угрозу финансовую стабильность Банка Японии.

Последствия для глобальных рынков

Основной жертвой станет снижение цен на иностранные акции и облигации, которые Japan Inc. будет продавать для репатриации капитала. Учитывая огромный размер этой кэрри-торговли, Japan Inc. является ключевым игроком в установлении цен на акции и облигации по всему миру, особенно в США, которые являются предпочтительным местом для капитала, финансируемого иеной.

По мере ослабления иены все больше инвесторов по всему миру будут склонны занимать иены и покупать акции и облигации США. Однако, когда иена начинает укрепляться, инвесторы по всему миру будут стремиться закрыть свои позиции одновременно, что приведет к массовым продажам и повышенному давлению на рынки.

Пример укрепления иены

Ранее я показывал график, иллюстрирующий падение курса доллар/иена с 90 до 160 за 15 лет. Но что происходит, когда иена укрепляется? Например, за 4 торговых дня курс вырос с 160 до 142. Вот что может произойти:

1. Массовое покрытие позиций: Инвесторы начнут закрывать свои позиции, создавая повышенное давление на продажу активов.

2. Репатриация капитала: Японские компании и банки будут репатриировать капитал, что приведет к дальнейшему укреплению иены.

3. Рост доходности JGB: По мере увеличения продаж иностранных активов и репатриации капитала, доходность JGB будет расти, но не до уровня, который может поставить под угрозу финансовую стабильность.

4. Снижение цен на глобальные активы: Цены на акции и облигации по всему миру будут снижаться, особенно в США, что может вызвать волатильность на глобальных финансовых рынках.

В конечном итоге, для Банка Японии и Japan Inc. крайне важно найти баланс между продажей активов, поддержанием финансовой стабильности и управлением укреплением иены.

Рост курса доллара к иене до 100 вполне вероятен. Снижение кассовой стоимости кэрри-трейдинга Japan Inc. на 1% соответствует условной сумме ~ 240 миллиардов долларов. С точки зрения рентабельности, это чертова тонна капитала. У разных игроков в Japan Inc. разные субприоритеты. Мы видели это на примере пятого по величине японского коммерческого банка, Norinchukin. Их часть этой керри-торговли потерпела крах, и они были вынуждены начать сворачивание. Они распродают свои позиции по иностранным облигациям и покрывают форвардные валютные хеджирования в паре доллар-иена. Это объявление было сделано всего несколько месяцев назад. Страховые компании и пенсионные фонды будут вынуждены раскрывать информацию о нереализованных убытках и выходить из сделок. Наряду с ними все копи-трейдеры, которые будут быстро ликвидированы своим брокером по мере роста волатильности валюты и акций. Помните, все одновременно совершают одну и ту же сделку. Ни мы, ни элиты, управляющие глобальной денежно-кредитной политикой, понятия не имеем, каков общий размер позиций, финансируемых за счет иены carry trade, которые скрываются в финансовой системе. Непрозрачность ситуации означает быструю чрезмерную коррекцию в другом направлении, поскольку рынок проливает свет на эту часть мировой финансовой системы с высоким уровнем заемных средств.

Напуганные

Почему Бад Герл Йеллен так волнует?

После GFC 2008 года я утверждаю, что Китай и Япония спасли Pax Americana от еще более серьезного экономического спада. Китай предпринял одно из крупнейших мероприятий по налоговому стимулированию в истории человечества, проявившее себя в наращивании инфраструктуры, подпитываемой долгами. Китаю для завершения проектов необходимо было закупать товары и сырьевые товары у остального мира. Япония через Банк Японии напечатала огромную сумму денег, чтобы увеличить объем керри-трейдинга. На эти иены Japan Inc. купила акции и облигации США.

Правительство США получает значительный доход от налогов на прирост капитала, которые являются результатом бурного роста фондового рынка. С января 2009 года по начало июля 2024 года Nasdaq 100 вырос в 16 раз, а S & P 500 - в 6 раз. Ставки налога на прирост капитала варьируются примерно от 20% до 40%.

Несмотря на рекордный рост налога на прирост капитала, правительство США по-прежнему испытывает дефицит. Для финансирования этого дефицита Казначейство должно выпустить долг. Japan Inc. является одним из крупнейших маржинальных покупателей казначейского долга ... или, по крайней мере, были им, пока иена не начала укрепляться. Японцы помогают поддерживать доступность долга США для расточительных политиков, которым нужно купить голоса избирателей за счет снижения налогов (республиканцы) или различных форм социальных проверок (демократы).

Напуганные

Почему Бад Герл Йеллен так волнует?

После GFC 2008 года я утверждаю, что Китай и Япония спасли Pax Americana от еще более серьезного экономического спада. Китай предпринял одно из крупнейших мероприятий по налоговому стимулированию в истории человечества, проявившее себя в наращивании инфраструктуры, подпитываемой долгами. Китаю для завершения проектов необходимо было закупать товары и сырьевые товары у остального мира. Япония через Банк Японии напечатала огромную сумму денег, чтобы увеличить объем керри-трейдинга. На эти иены Japan Inc. купила акции и облигации США.

Правительство США получает значительный доход от налогов на прирост капитала, которые являются результатом бурного роста фондового рынка. С января 2009 года по начало июля 2024 года Nasdaq 100 вырос в 16 раз, а S & P 500 - в 6 раз. Ставки налога на прирост капитала варьируются примерно от 20% до 40%.

Несмотря на рекордный рост налога на прирост капитала, правительство США по-прежнему испытывает дефицит. Для финансирования этого дефицита Казначейство должно выпустить долг. Japan Inc. является одним из крупнейших маржинальных покупателей казначейского долга ... или, по крайней мере, были им, пока иена не начала укрепляться. Японцы помогают поддерживать доступность долга США для расточительных политиков, которым нужно купить голоса избирателей за счет снижения налогов (республиканцы) или различных форм социальных проверок (демократы).

Я хочу сказать, что структура экономики США требует, чтобы Japan Inc. и те, кто подражает им, оставались в этой carry trade. Если эта торговля прекратится, финансы правительства США будут разорваны в клочья.

Спасение

Мое предположение о скоординированном спасении позиций carry trade Japan Inc. основывается на моей вере в то, что Харрис не допустит, чтобы ее шансы на выборах уменьшились из-за того, что некоторые иностранцы там решили, что пришло время выйти из какой-то сделки, которую она, вероятно, даже не понимает. Ее избиратели, конечно, понятия не имеют, что происходит, и им все равно. Либо их портфель акций вырос, либо нет. А если это не так, они не придут в день выборов, чтобы проголосовать за демократов. Явка избирателей определит, кто станет императором-клоуном - Трамп или Харрис.

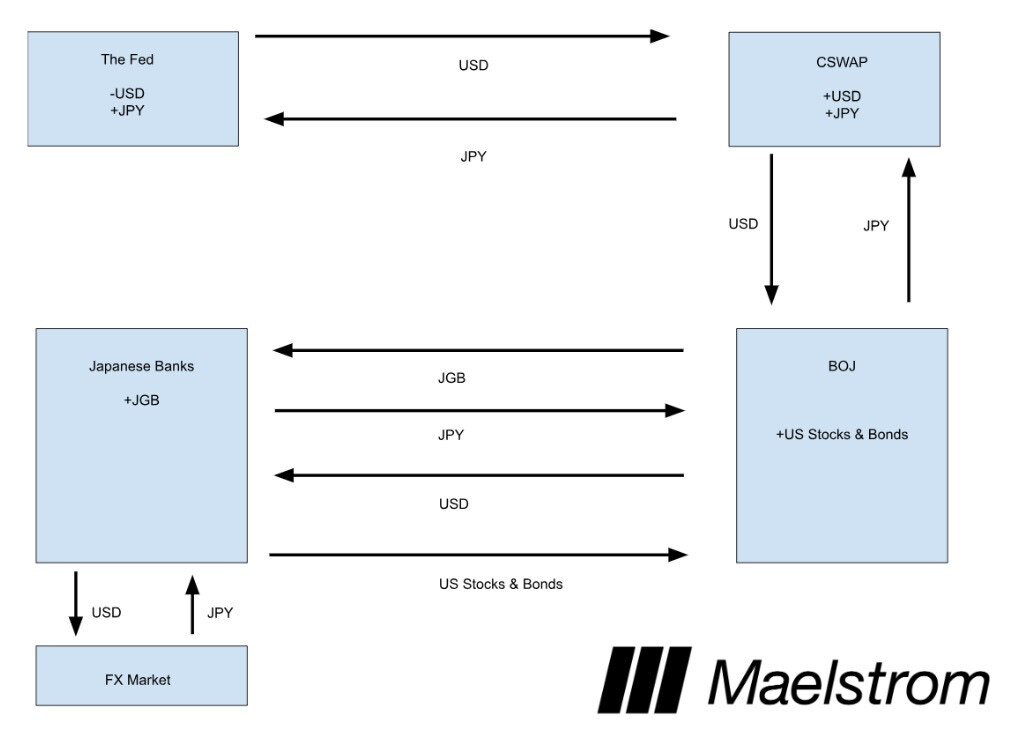

Japan Inc. должна ослабить свои позиции, но она не может продать определенные активы на открытом рынке. Это означает, что какой-то государственный орган в США должен печатать деньги и ссужать их какому-либо члену Japan Inc. Позвольте мне вновь представиться. Меня зовут валютный своп Центрального банка (CSWAP).

Позвольте мне рассказать вам, как бы я провел финансовую помощь, если бы был плохой Герл Йеллен.

В воскресенье вечером, 11 августа, я бы опубликовал коммюнике (я говорю так, как если бы я был Йеллен):

Министерство финансов США, Федеральная резервная система и наши коллеги в Японии подробно рассказали о нестабильных рыночных условиях прошлой недели. Во время этого телефонного разговора я подтвердил нашу поддержку использования линий обмена доллар-иена Центральным банком.

Вот и все. Общественности это кажется совершенно безобидным. Это не какое-то заявление, в котором ФРС сворачивает и проводит агрессивное снижение ставки в сочетании с перезапуском QE. Это потому, что плебеи знают, что выполнение любого из этих действий приведет к повторному ускорению и без того неприятно высокой инфляции. Если инфляция разгорится в день выборов и ее легко проследить до ФРС, Харрис проиграет.

Большинство американских избирателей понятия не имеют, что такое CSWAP, зачем он был создан и как с его помощью можно печатать бесконечное количество денег. Однако рынок правильно воспримет это как скрытую помощь из-за того, как будет использоваться средство.

Это передает право собственности на иностранные активы от японских корпораций и банков Банку Японии. В обмен на доллары эти частные организации репатриируют этот капитал в Японию, продавая доллары и покупая иены. Затем они покупают JGB у Банка Японии по текущим высоким ценам / низкой доходности. В результате размер непогашенных CSW увеличивается, и эта сумма в долларах сродни количеству денег, напечатанных ФРС.

Я создал уродливую прямоугольную диаграмму со стрелками, которая поможет проиллюстрировать процесс.

Чистый эффект - вот что важно.

Спасение

Мое предположение о скоординированном спасении позиций carry trade Japan Inc. основывается на моей вере в то, что Харрис не допустит, чтобы ее шансы на выборах уменьшились из-за того, что некоторые иностранцы там решили, что пришло время выйти из какой-то сделки, которую она, вероятно, даже не понимает. Ее избиратели, конечно, понятия не имеют, что происходит, и им все равно. Либо их портфель акций вырос, либо нет. А если это не так, они не придут в день выборов, чтобы проголосовать за демократов. Явка избирателей определит, кто станет императором-клоуном - Трамп или Харрис.

Japan Inc. должна ослабить свои позиции, но она не может продать определенные активы на открытом рынке. Это означает, что какой-то государственный орган в США должен печатать деньги и ссужать их какому-либо члену Japan Inc. Позвольте мне вновь представиться. Меня зовут валютный своп Центрального банка (CSWAP).

Позвольте мне рассказать вам, как бы я провел финансовую помощь, если бы был плохой Герл Йеллен.

В воскресенье вечером, 11 августа, я бы опубликовал коммюнике (я говорю так, как если бы я был Йеллен):

Министерство финансов США, Федеральная резервная система и наши коллеги в Японии подробно рассказали о нестабильных рыночных условиях прошлой недели. Во время этого телефонного разговора я подтвердил нашу поддержку использования линий обмена доллар-иена Центральным банком.

Вот и все. Общественности это кажется совершенно безобидным. Это не какое-то заявление, в котором ФРС сворачивает и проводит агрессивное снижение ставки в сочетании с перезапуском QE. Это потому, что плебеи знают, что выполнение любого из этих действий приведет к повторному ускорению и без того неприятно высокой инфляции. Если инфляция разгорится в день выборов и ее легко проследить до ФРС, Харрис проиграет.

Большинство американских избирателей понятия не имеют, что такое CSWAP, зачем он был создан и как с его помощью можно печатать бесконечное количество денег. Однако рынок правильно воспримет это как скрытую помощь из-за того, как будет использоваться средство.

- Банк Японии занимает миллиарды долларов и предоставляет ФРС иены в качестве обеспечения. Эти свопы продлеваются столько раз, сколько пожелает Банк Японии.

- Банк Японии в частном порядке обращается к крупным корпорациям и банкам и сообщает им, что готов платить доллары в обмен на акции США и казначейские облигации США.

Это передает право собственности на иностранные активы от японских корпораций и банков Банку Японии. В обмен на доллары эти частные организации репатриируют этот капитал в Японию, продавая доллары и покупая иены. Затем они покупают JGB у Банка Японии по текущим высоким ценам / низкой доходности. В результате размер непогашенных CSW увеличивается, и эта сумма в долларах сродни количеству денег, напечатанных ФРС.

Я создал уродливую прямоугольную диаграмму со стрелками, которая поможет проиллюстрировать процесс.

Чистый эффект - вот что важно.

ФРС - они увеличили объем предложения доллара или, другими словами, взамен получили иену, ранее созданную ростом керри-трейдинга.

CSWAP - Банк Японии задолжал ФРС США. А Банк Японии задолжал ФРС иену.

Банк Японии - теперь у них больше акций и облигаций США, которые будут расти в цене, поскольку количество долларов США растет из-за растущего баланса CSWAP.

Японские банки - теперь у них есть дополнительные JGB.

Как вы можете видеть, это никак не повлияло на рынок акций или облигаций США, и валовые риски по керри-трейдингу Japan Inc. остаются постоянными. Иена укрепляется по отношению к доллару, и самое главное, акции и облигации США выросли в цене из-за того, что ФРС печатает доллары. Дополнительным бонусом является то, что японские банки могут выдавать бесконечное количество кредитов, деноминированных в иенах, с их новообретенным обеспечением в JGB. Эта сделка обновляет систему как в США, так и в Японии.

CSWAP - Банк Японии задолжал ФРС США. А Банк Японии задолжал ФРС иену.

Банк Японии - теперь у них больше акций и облигаций США, которые будут расти в цене, поскольку количество долларов США растет из-за растущего баланса CSWAP.

Японские банки - теперь у них есть дополнительные JGB.

Как вы можете видеть, это никак не повлияло на рынок акций или облигаций США, и валовые риски по керри-трейдингу Japan Inc. остаются постоянными. Иена укрепляется по отношению к доллару, и самое главное, акции и облигации США выросли в цене из-за того, что ФРС печатает доллары. Дополнительным бонусом является то, что японские банки могут выдавать бесконечное количество кредитов, деноминированных в иенах, с их новообретенным обеспечением в JGB. Эта сделка обновляет систему как в США, так и в Японии.

Временная шкала

Произойдет свертывание кэрри-трейдинга Japan Inc.; в этом я уверен. Вопрос в том, когда ФРС и Казначейство напечатают деньги, чтобы смягчить его влияние на Pax Americana.

Если фондовые рынки США упадут в пятницу, 9 августа, до такой степени, что и S & P 500, и Nasdaq 100 упадут на 20% по сравнению с их недавними июльскими рекордными максимумами, то в выходные вероятны какие-то действия. Для S & P 500 уровень равен 4,533; для Nasdaq 100 он равен 16,540. Я также ожидаю, что доходность 2-летних казначейских облигаций составит около 3,80% или меньше. Эта доходность была достигнута во время регионального банковского кризиса в марте 2023 года, с которым удалось справиться с помощью программы срочного финансирования банков.

Если иена снова начнет слабеть, кризис закончится в ближайшей перспективе. Раскручивание продолжится, хотя и более медленными темпами. Я полагаю, что рынки устроят очередную истерику в период с сентября по ноябрь, когда пара доллар-иена возобновит свой марш смерти к 100. На этот раз реакция определенно будет, поскольку до президентских выборов в США останутся недели или дни.

Торговать этим криптовалютным способом сложно.

Две противоположные силы влияют на мое позиционирование в криптовалюте.

Положительная сила ликвидности:

После квартала чистой ограничительной политики Казначейство США будет вливать долларовую ликвидность, поскольку оно выпустит казначейские векселя и, возможно, истощит Общий счет казначейства. Это изменение политики было изложено в последнем ежеквартальном объявлении о возмещении средств. TL; DR: Бад Герл Йеллен выделит от $ 301 млрд до $ 1,05 трлн с сегодняшнего дня до конца года. Я объясню это в следующем эссе, если это будет оправдано.

Отрицательная сила ликвидности:

Это укрепление иены. Сворачивание торговли вызывает скоординированную глобальную продажу всех финансовых активов, поскольку долг в иене, который дорожает с каждым днем, должен быть погашен.

Какая сила сильнее, действительно зависит от темпов развития carry trade. Этого мы не можем знать априори. Единственный наблюдаемый эффект - это то, как биткоин коррелирует с долларом иеной. Если биткоин торгуется выпукло, что означает рост биткоина в обоих случаях, когда пара доллар-иена укрепляется или агрессивно ослабевает, то я знаю, что рынок ожидает помощи, если иена станет слишком сильной, а ликвидности, предоставляемой Казначейством США, будет достаточно. Это выпуклый биткоин. Если биткоин падает по мере укрепления иены и растет по мере ослабления иены, то биткоин будет торговаться синхронно с TradFi markets. Это коррелированный биткоин.

Если настрой будет выпуклым-биткоин, я буду агрессивно добавлять позиции, поскольку мы достигли локального дна. Если настройка коррелирует с биткоином, то я буду сидеть в стороне и ждать возможной капитуляции рынка. Основное предположение заключается в том, что Банк Японии не изменит курс, не снизит ставки по депозитам до 0% и не возобновит неограниченные покупки в JGB. Если Банк Японии будет придерживаться плана, изложенного на его последнем заседании, сворачивание carry trade продолжится.

Это настолько строго, насколько я могу быть в данный момент. Как всегда, эти торговые дни и месяцы будут определять вашу доходность в этом бычьем цикле. Если вам необходимо использовать кредитное плечо, используйте его с умом и постоянно контролируйте свои позиции. Когда у вас есть позиция с левериджем, вам лучше присматривать за своими биткоинами или шиткоинами. В противном случае вас ликвидируют.

Снова и снова, суки, мне предстоит насладиться последним этапом моего августовского отпуска.

Произойдет свертывание кэрри-трейдинга Japan Inc.; в этом я уверен. Вопрос в том, когда ФРС и Казначейство напечатают деньги, чтобы смягчить его влияние на Pax Americana.

Если фондовые рынки США упадут в пятницу, 9 августа, до такой степени, что и S & P 500, и Nasdaq 100 упадут на 20% по сравнению с их недавними июльскими рекордными максимумами, то в выходные вероятны какие-то действия. Для S & P 500 уровень равен 4,533; для Nasdaq 100 он равен 16,540. Я также ожидаю, что доходность 2-летних казначейских облигаций составит около 3,80% или меньше. Эта доходность была достигнута во время регионального банковского кризиса в марте 2023 года, с которым удалось справиться с помощью программы срочного финансирования банков.

Если иена снова начнет слабеть, кризис закончится в ближайшей перспективе. Раскручивание продолжится, хотя и более медленными темпами. Я полагаю, что рынки устроят очередную истерику в период с сентября по ноябрь, когда пара доллар-иена возобновит свой марш смерти к 100. На этот раз реакция определенно будет, поскольку до президентских выборов в США останутся недели или дни.

Торговать этим криптовалютным способом сложно.

Две противоположные силы влияют на мое позиционирование в криптовалюте.

Положительная сила ликвидности:

После квартала чистой ограничительной политики Казначейство США будет вливать долларовую ликвидность, поскольку оно выпустит казначейские векселя и, возможно, истощит Общий счет казначейства. Это изменение политики было изложено в последнем ежеквартальном объявлении о возмещении средств. TL; DR: Бад Герл Йеллен выделит от $ 301 млрд до $ 1,05 трлн с сегодняшнего дня до конца года. Я объясню это в следующем эссе, если это будет оправдано.

Отрицательная сила ликвидности:

Это укрепление иены. Сворачивание торговли вызывает скоординированную глобальную продажу всех финансовых активов, поскольку долг в иене, который дорожает с каждым днем, должен быть погашен.

Какая сила сильнее, действительно зависит от темпов развития carry trade. Этого мы не можем знать априори. Единственный наблюдаемый эффект - это то, как биткоин коррелирует с долларом иеной. Если биткоин торгуется выпукло, что означает рост биткоина в обоих случаях, когда пара доллар-иена укрепляется или агрессивно ослабевает, то я знаю, что рынок ожидает помощи, если иена станет слишком сильной, а ликвидности, предоставляемой Казначейством США, будет достаточно. Это выпуклый биткоин. Если биткоин падает по мере укрепления иены и растет по мере ослабления иены, то биткоин будет торговаться синхронно с TradFi markets. Это коррелированный биткоин.

Если настрой будет выпуклым-биткоин, я буду агрессивно добавлять позиции, поскольку мы достигли локального дна. Если настройка коррелирует с биткоином, то я буду сидеть в стороне и ждать возможной капитуляции рынка. Основное предположение заключается в том, что Банк Японии не изменит курс, не снизит ставки по депозитам до 0% и не возобновит неограниченные покупки в JGB. Если Банк Японии будет придерживаться плана, изложенного на его последнем заседании, сворачивание carry trade продолжится.

Это настолько строго, насколько я могу быть в данный момент. Как всегда, эти торговые дни и месяцы будут определять вашу доходность в этом бычьем цикле. Если вам необходимо использовать кредитное плечо, используйте его с умом и постоянно контролируйте свои позиции. Когда у вас есть позиция с левериджем, вам лучше присматривать за своими биткоинами или шиткоинами. В противном случае вас ликвидируют.

Снова и снова, суки, мне предстоит насладиться последним этапом моего августовского отпуска.