Позвольте мне рассказать вам о проблемах, связанных со структурой рынка. Не о тех, о которых вы читаете в учебниках, — хотя мы, безусловно, будем изучать их ещё много лет, — а о тех, которые возникают в режиме реального времени, пока трейдеры недоверчиво смотрят на экраны своих мониторов.

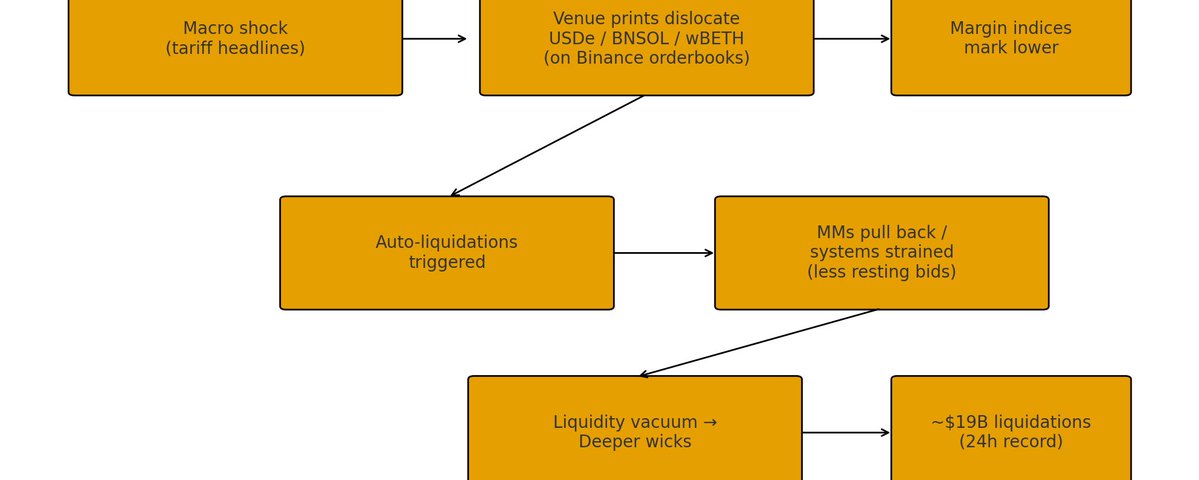

То, что произошло 10–11 октября 2025 года, на первый взгляд было простым: президент Трамп объявил о введении 100-процентных пошлин на импорт китайских технологий, рынки рухнули, а криптотрейдеры с чрезмерным кредитным плечом обанкротились. Конец истории, верно? Неверно. На самом деле произошло нечто гораздо более интересное и, честно говоря, более тревожное с точки зрения микроструктуры рынка.

Когда политический театр сталкивается с хрупкой инфраструктурой

Самое удивительное в каскадах — это то, как небольшие возмущения могут привести к системному коллапсу. В физике это называется критичностью — когда система находится на грани фазового перехода. Криптовалютные рынки в ту ночь были не просто перегружены заемными средствами; они были критически нестабильны, и это стало очевидно только в условиях стресса.

Рассмотрим хронологию событий. В 20:00 по всемирному координированному времени заявление Трампа появилось в социальных сетях. Биткоин упал со 122 000 долларов — это значительное снижение, но ничего катастрофического. Любой студент-первокурсник, изучающий финансы, скажет вам, что политическая неопределённость приводит к отказу от рискованных вложений. Но вот что интересно.

К 21:00 по всемирному координированному времени мы зафиксировали ликвидацию активов на сумму 6 миллиардов долларов. Шесть миллиардов. За один час. Это не распродажа, это структурный сбой. А какова механика этого сбоя? Что ж, с этого и начинается наша история.

Первородный грех: ценообразование на активы

Теперь мне нужно, чтобы вы поняли кое-что о современных криптовалютных рынках, чего не понимают даже многие профессионалы. У нас есть так называемые обернутые активы — wBETH, BNSOL, — которые представляют собой стейкинговые токены. Представьте, что это корешки чеков в гардеробе. Пальто не меняет своей стоимости только потому, что кто-то предлагает купить ваш корешок чека за меньшую сумму, верно?

Снова неверно. По крайней мере, согласно маржинальной системе Binance.

Видите ли, Binance рассчитывала стоимость этих обернутых активов на основе их спотовых рыночных цен. В обычное время арбитражеры поддерживают эти цены на уровне фундаментальной стоимости. Но что происходит, когда маркет-мейкеры — те самые арбитражеры — не могут получить доступ к первичному рынку?

Именно это и произошло. Когда инфраструктура Binance не выдержала нагрузки из-за ликвидации, случилось нечто удивительное: wBETH, который должен торговаться почти по паритету с ETH (около 3800 долларов), рухнул до 430 долларов. Скидка в 89%! Не потому, что базовый ETH потерял в цене, а потому, что в книге спотовых ордеров, которая и без того была тонкой, не было заявок.

Цикл Ликвидации Рока

Вот где классическая финансовая теория встречается с криптовалютной реальностью. На традиционных рынках есть автоматические выключатели, маркет-мейкеры последней инстанции и скоординированные остановки. А что в криптовалюте? У нас есть алгоритмы, слепо следующие правилам.

Последовательность была примерно такой:

- Первоначальное падение цен приводит к некоторым ликвидациям

- Рынок ликвидаций — продажа в условиях всё более тонких портфелей заказов

- Спотовые цены на залоговые активы падают

- Маржинальные системы снижают стоимость обеспечения для всех

- Всё больше позиций остаются без обеспечения

- Вернитесь к шагу 2, но сделайте ещё хуже

Что особенно элегантно — если можно назвать элегантным финансовое разрушение, — так это то, как защитные механизмы системы превратились в оружие. Маржинальные требования, призванные защитить биржу, усугубили кризис, создав вынужденных продавцов в самый неподходящий момент.

Дилемма маркет-мейкера

Теперь позвольте мне обратить ваше внимание на то, что упускается в большинстве разборов: где были маркет-мейкеры? Это те, кто, предположительно, обеспечивает ликвидность и снижает волатильность. Их отсутствие в ту ночь было не трусостью, а рациональным стремлением к самосохранению.

Подумайте об этом с их точки зрения. На Binance приходится около 50 % мирового спотового объёма. Когда они не могут получить доступ к Binance — ни для хеджирования позиций, ни даже для того, чтобы посмотреть цены, — они действуют вслепую. Стали бы вы предлагать wBETH по цене 2000 долларов, если бы не видели, что происходит на крупнейшем рынке? Конечно, нет.

Это привело к тому, что мы могли бы назвать «вакуумом ликвидности». Те самые участники, которые могли бы стабилизировать цены, были структурно неспособны участвовать в этом процессе. Это напоминает страхование портфеля в 1987 году — механизмы, разработанные для нормальных рынков, которые во время крахов становятся проциклическими ускорителями.

Головоломка Министерства сельского хозяйства США

Пожалуй, самым интересным с интеллектуальной точки зрения аспектом было то, что произошло с USDe от Ethena. Здесь мы имеем дело с синтетическим долларом, обеспеченным сложной дельта-нейтральной стратегией, которая позволяет сохранять привязку к доллару при любых рыночных условиях. Протокол работал идеально — вы могли создавать и погашать токены по номиналу на протяжении всего кризиса.

Но маржинальная система Binance не обращала внимания на механику протокола. Она увидела, что USDe торгуется на спотовом рынке по цене 0,65 доллара, и соответствующим образом снизила маржу. Трейдеры были ликвидированы не потому, что USDe действительно обесценился, а потому, что система измерения биржи путала цену со стоимостью — разница, которая кажется незначительной, пока она не обходится вам в миллионы.

Это особенно иронично, учитывая, что резервы Ethena на самом деле увеличились во время краха (их короткие позиции принесли прибыль). У нас был платёжеспособный протокол, который считался неплатёжеспособным из-за сбоев в микроструктуре. Если это не заставляет вас усомниться в нашей рыночной инфраструктуре, то я не знаю, что может заставить.

Быстрый ответ, более глубокие вопросы

Отдадим должное: Binance с похвальной скоростью устранила непосредственные причины проблемы. В течение 24 часов они объявили о переходе на ценообразование на основе коэффициента конверсии для обернутых активов. Больше не нужно оценивать wBETH на основе панических спотовых сделок — вместо этого его стоимость будет определяться на основе базового коэффициента стейкинга. Просто, очевидно и абсолютно правильно.

Но в связи с этим возникают неудобные вопросы. Если решение было таким простым, почему его не внедрили до того, как были ликвидированы активы на сумму 19 миллиардов долларов? Циничный ответ заключается в том, что для создания срочной необходимости потребовались реальные убытки. Благородный ответ заключается в том, что никто не ожидал именно такого сценария.

Я склоняюсь к третьему объяснению: слепота к сложности. Когда системы работают в 99,9 % случаев, мы забываем о 0,1 %. А на рынках с кредитным плечом именно в этих 0,1 % заключаются и теряются состояния.

Уроки для вдумчивого наблюдателя

Итак, что же нам следует вынести из этого эпизода? Несколько наблюдений:

Во-первых, структура рынка имеет большее значение, чем думает большинство трейдеров. Вы можете идеально позиционировать свои позиции, правильно управлять рисками и всё равно быть ликвидированным из-за того, что ваша биржа неправильно оценивает стоимость обеспечения. Понимание механизма работы биржи больше не является необязательным.

Во-вторых, во время кризисов корреляция стремится к 1, но не так, как вы ожидаете. Дело не только в том, что все криптоактивы упали в цене. Дело в том, что сбои в инфраструктуре, обеспечении ликвидности и ценообразовании произошли одновременно. Важные корреляции были операционными, а не только финансовыми.

В-третьих, мы создаём рынки, работающие круглосуточно и без выходных, с инфраструктурой, работающей с 9:00 до 17:00. Когда традиционные рынки сталкиваются с трудностями, они приостанавливают торговлю. Криптовалюты просто перестают работать. Является ли это особенностью или ошибкой, зависит от вашей точки зрения (и вашей позиции).

Неудобное Зеркало

Что меня больше всего беспокоит в событиях 10–11 октября, так это не размер убытков и не технические сбои. А то, что они говорят об эволюции рынка. Мы потратили десять лет на создание всё более сложных финансовых инструментов на основе инфраструктуры, которая не может справиться с базовыми стрессовыми сценариями.

Это всё равно что построить болид для «Формулы-1», а потом обнаружить, что на высокой скорости у него отваливаются колёса. Конечно, мы можем заменить колёса на более качественные — именно это и предлагает Binance, — но какие ещё важные компоненты могут выйти из строя?

Оптимист во мне отмечает, как быстро отреагировала отрасль. Учёный во мне задаётся вопросом, зачем нам было платить 19 миллиардов долларов за обучение, чтобы усвоить эти уроки. А реалист подозревает, что мы снова окажемся в такой ситуации, возможно, уже скоро, когда возникнет следующий непредвиденный сбой.

Потому что если я чему-то и научился, изучая финансовые рынки, так это тому, что следующий кризис редко похож на предыдущий. Мы исправим маржинальное ценообразование на основе спотовых цен, внедрим более совершенные автоматические выключатели и обеспечим маркет-мейкерам постоянный доступ к основным площадкам.

Но где-то, в каком-то уголке нашей всё более сложной рыночной структуры, нас поджидает ещё одна критическая уязвимость. Вопрос не в том, существует ли она, а в том, когда мы её обнаружим и какой ценой.

Размышления, основанные на наблюдениях за рынком, биржевых коммуникациях и твитах. Высказанные мнения принадлежат только мне и основаны на информации, полученной от различных организаций, но не представляют их интересы.